Großherzogtum Hessen/Regierungsblatt 1851/475

| GenWiki - Digitale Bibliothek | |

|---|---|

| Großherzogtum Hessen/Regierungsblatt 1851 | |

| Alphabetisches Inhaltsverzeichniß: AB CDE FGHI/J KLMNOP QRSUV WZ Alphabetisches Namensregister: ABCD EFGHI/JK LMNOPQRS TUVWZ | |

| <<<Vorherige Seite [474] |

Nächste Seite>>> [476] |

| |

| Hilfe zur Nutzung von DjVu-Dateien | |

| Texterfassung: unkorrigiert | |

| Dieser Text wurde noch nicht korrekturgelesen und kann somit Fehler enthalten.

| |

Die Gr. Steuer-Commissäre haben die hiernach einem jeden Steuerbezirke zur Last fallenden Personal-, Gewerb- und Grundsteuersummen auf die einzelnen Gemeinden ihres Bezirks nach Verhältniß der entsprechenden Normalsteuerkapitalien zu vertheilen und den monatlichen Beitrag jeder Gemeinde an Personal-, Gewerb- und Grundsteuer zu berechnen.

Die Vertheilung dieser verschiedenen Steuersummen auf die einzelnen Pflichtigen im Innern der Gemeinden wird nach den Vorschriften der §§. 4 und 5 der Bekanntmachung vom 24. November 1828 (Regierungsblatt Nr. 51) vollzogen.

Auf den Grund des Gesetzes vom 14. Juni 1836 soll zur Bestreitung der Kosten für den Neubau der Staats-Kunststraßen auf jeden Gulden des gesammten Personal-, Gewerb- und Grundsteuerkapitals Ein Heller und somit im Ganzen die Summe von

ausgeschlagen und zugleich mit den directen Steuern erhoben und eingebracht werden.

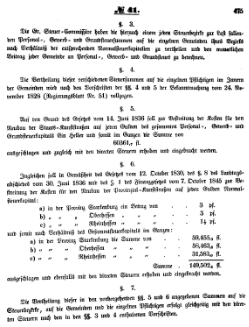

Ingleichen soll in Gemäßheit des Gesetzes vom 12. October 1830, des §. 8 des Landtagsabschiedes vom 30. Juni 1836 und des §. 1 des Finanzgesetzes vom 7. October 1845 zur Bestreitung der Kosten für den Neubau der Provinzial-Kunststraßen aus jeden Gulden Normalsteuerkapital:

| a) | in der Provinz | Starkenburg | ein Betrag von | 3 pf. |

| b) | Oberhessen | 3 pf. | ||

| c) | Rheinhessen | 1 1/2pf. |

und somit nach Verhältniß des Gesammtsteuerkapitals im Ganzen:

| a) | in der Provinz | Starkenburg | die Summe von | 59.455,3 fl. |

| b) | Oberhessen | 58.463,8 fl. | ||

| c) | Rheinhessen | 31.583,0 fl. | ||

Summe

|

149.502,1 fl. |

ausgeschlagen und ebenfalls mit den directen Steuern erhoben und eingebracht werden.

Die Vertheilung dieser in den vorhergehenden §§. 5 und 6 angegebenen Summen auf die Steuerbezirke, auf die Gemeinden und die einzelnen Pflichtigen erfolgt gleichzeitig mit den directen Steuern nach den in den §§. 3 und 4 enthaltenen Vorschriften.